Siempre que el Director de Proyectos asuma la dirección de un nuevo proyecto, durante la fase de Inicio está obligado a saber por qué el proyecto fue seleccionado, los métodos de selección, los beneficios esperados y la viabilidad o factibilidad del proyecto.

El Valor Actual Neto VAN o NPV (Net Present Value) y la Tasa Interna de Retorno TIR, son Métodos de Mediciones Económicas que forman parte de los Métodos de Medición de Beneficios con enfoque comparativo.

Además, el VAN es un parámetro que indica la viabilidad del proyecto que permite a la organización comparar varios proyectos y seleccionar el mejor para emprenderlo. Invertir en el proyecto será buena idea siempre que el Valor Actual Neto sea positivo, a menos que exista otra mejor oportunidad de inversión.

El VAN se basa en la estimación de los flujos de caja que tiene previsto el proyecto. Esencialmente, el VAN, consiste en encontrar el flujo de caja. El flujo de caja se obtiene tomando los ingresos de cada año y restando los gastos netos. En base a eso, se calcula en cuántos años se podrá recupera la inversión, más la tasa de interés. Dicha tasa de interés, es el porcentaje a obtener, si colocamos la inversión a renta fija en vez de invertir en un proyecto.

El VAN junto con la TIR, es el parámetro más importante a considerar para calcular la viabilidad de un proyecto.

La TIR es la tasa de descuento que hace que el VAN sea igual a cero.

Si una organización no posee el dinero suficiente para emprender un proyecto, y recurriera a un financiamiento, el interés que se aplique al mismo, sería la tasa de descuento.

Por otro lado, si la organización dispone del dinero para emprender un proyecto, deberá pensar en la rentabilidad que obtendría con el dinero disponible en otra inversión, como un Certificado de Depósito.

FÓRMULA PARA CALCULAR EL VAN

VAN = – I0 + ( F1 / ( 1 + r )1 ) + ( F2 / ( 1 + r )2 ) + ….. + ( Fn / ( 1 + r )n )

IO Representa la inversión inicial o desembolso inicial

n Representa el período de tiempo en meses o años

F1, F2,…,Fn Representan los flujos de caja (ingresos menos los costos)

r Representa la tasa de descuento seleccionada

INTERPRETACIÓN DEL VAN

Según el resultado, el VAN nos dice:

VAN > 0: La inversión generará beneficios por encima de la rentabilidad exigida. El proyecto es aceptable.

VAN < 0: La inversión producirá pérdidas por debajo de la rentabilidad exigida. Los datos económicos serán negativos. El proyecto no deberá ser emprendido, debe ser rechazado.

VAN = 0: La inversión no producirá pérdidas, tampoco incurrirá en pérdidas. El proyecto se podría aceptar atendiendo a otros criterios como mejorar la posición de la organización en el mercado, o bien, atendiendo otros factores que serían de gran interés y utilidad para la organización.

EJERCICIO SENCILLO

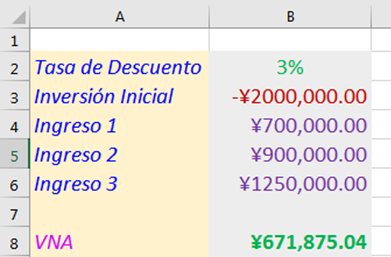

La organización MEDICINAS SIMPLES, radicada en Shangai desde hace 70 años, le ha nombrado Director de un proyecto que producirá un medicamento que mejorará el rendimiento físico y la resistencia para los deportistas de grandes competencias, con el fin de evitar que los mismos acudan a energizantes y dopajes prohibidos por las organizaciones que rigen las competencias deportivas de carácter mundial. El medicamento será una bebida llamada “No Meng Til”, para la cual, la organización podrá desembolsar ¥ 2 000,000; y, en un período de 3 años, podrá cobrar ¥ 700,000 en el primer año; ¥ 900,000 en el segundo año; y ¥ 1 250,000 en el tercer año. Usted tiene dudas respecto a la decisión de emprender ese proyecto, pues la tasa de descuento es del 3 por ciento, y deberá calcular la VAN como parámetro determinante para informar a su patrocinador si el proyecto es viable.

| DATOS DEL EJERCICIO | |

| Inversión Inicial | -¥2000,000.00 |

| Período en años | 3 |

| Tasa de descuento | 3 % |

| Ingreso 1 | ¥700,000.00 |

| Ingreso 2 | ¥900,000.00 |

| Ingreso 3 | ¥1250,000.00 |

CALCULANDO EL VAN EN UNA HOJA DE CÁLCULO

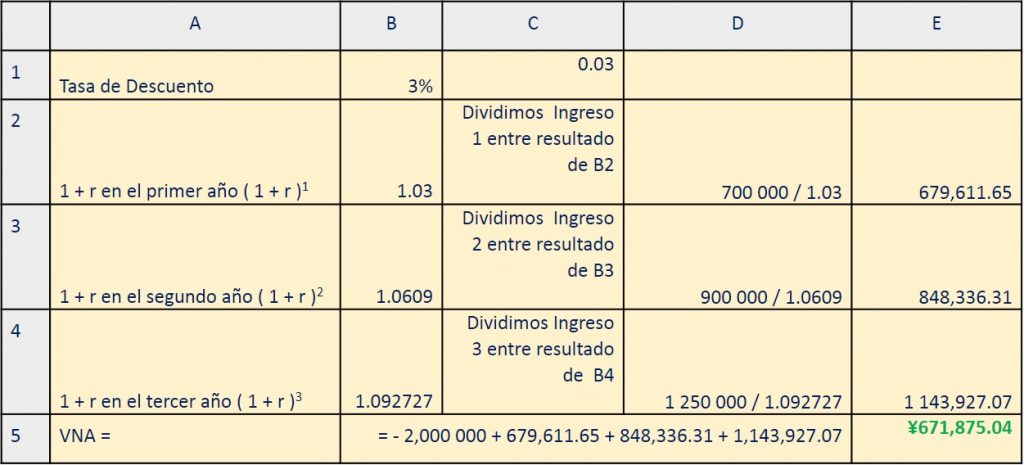

En una celda, por ejemplo B2, registramos la tasa de descuento ( 3 %)

En una celda B3, registramos el desembolso o inversión inicial en negativo (-2000 000)

En las celdas, B4 a B6, registramos cada uno de los ingresos (700 000, 900 000, 1250 000)

En cualquier celda, registramos la fórmula con los parámetros registrados en las celdas, y que serán los argumentos de la función VNA. Sería registrar esto: = VNA(B2;B4:B6) + (B3)

El resultado será 671,875.04 como lo muestra la figura.

Si calculáramos la TIR, deberíamos despejar la variable “r” en ésta ecuación de 2do. Grado. Este cálculo lo vimos en el artículo anterior. Sin embargo, podemos hacer uso de las calculadoras simples, calculadoras financieras o las hojas de cálculo.

CALCULANDO LA TIR EN UNA HOJA DE CÁLCULO.

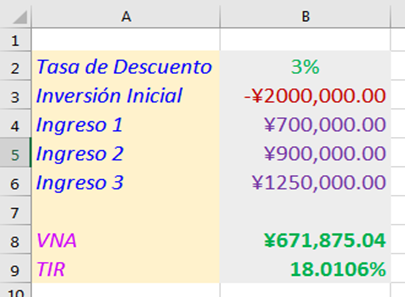

En una celda, por ejemplo B3, registramos el desembolso o inversión inicial en negativo (-2 000 000)

En las celdas, B4 a B6, registramos cada uno de los ingresos (700 000, 900 000, 1 250 000)

En cualquier celda, registramos la fórmula con los parámetros registrados en las celdas, y que serán los argumentos de la función TIR. Sería registrar esto: = TIR(B3:B6)

El resultado será 18.0106 %

Como dijimos al inicio, si no se dispone de los ¥ 2 000,000 y la organización recurriera a un financiamiento, el interés que se aplique al financiamiento, sería la tasa de descuento. Para este ejercicio, la tasa es de 3 por ciento.

En este caso, la organización dispone de los ¥ 2 000,000; por lo que debe pensar qué rentabilidad se obtendría con esa cantidad disponible en otra inversión, como un Certificado de Depósito. Elegir entre cualquiera de éstas dos opciones, es lo que conocemos como COSTE DE OPORTUNIDAD. Pero éste será otro tema.